Lo scorso novembre, l’NBS ha rilasciato un rapporto a lungo atteso – se mi si consente una citazione tolkieniana – riguardante i progressi del settore delle costruzioni in ambito contrattuale e legale, con particolare attenzione al BIM. Si tratta del National Construction Contracts and Law Survey 2015, scaricabile qui, che affronta interessantissimi temi tra cui l’impatto del lavoro collaborativo sulla stesura dei contratti e sulla nascita di contenziosi. Il tema è scottante, per chi opera in ambito collaborativo, e ha echi quasi filosofici: come tutelarsi dai plagi quando è il metodo stesso a basarsi sulla piena condivisione dei dati e sulla possibilità di intervenire, anche in modo corposo, direttamente sull’operato del nostro predecessore nella “catena”? Non lo sappiamo ancora. Possiamo però lavorare per prevenire alcuni problemi, dando un’occhiata a quali sono stati i principali problemi incontrati dai nostri colleghi britannici, leggermente più avanti di noi in materia.

“Survey respondents, as well as the UK Government,

see the value of collaborative working. We found that

most people have been involved in some collaborative

working, and most prefer working that way.”

Particolarmente interessante per noi, all’interno del dossier, è l’intervento di Simon Lewis. Leader del Construction and Engineering team in Bond Dickinson, Lewis firma un articolo intotolato “Looking back (and forward): developments in BIM 2014/2015”, nel quale affronta il famigerato (o auspicato) salto dal Level 2 al Level 3. In particolare, interrogandosi sullo sviluppo del BIM nell’ultimo anno, individua due macro-ambiti: il completamento della sottostruttura contrattuale e amministrativa necessaria per gestire un progetto BIM dall’inizio alla fine, che ci ha portati in pari rispetto a richieste governative ambiziose, e le innovazioni digitali e tecnologiche che promettono di traghettarci verso il Level 3. In breve, le due tendenze – entrambe all’insegna del progresso – vengono suddivise in progressiste e fantascientifiche.

Guardando al futuro prossimo: PAS 1192-5

Guardando al futuro prossimo: PAS 1192-5

Il PAS 1192-2 si occupava della fase d’investimento del progetto (il cosiddetto Capex), e i BS 1192-4:2014 concentravano la loro attenzione sul COBie, ovvero su come un cliente deve richiedere i dati per ottenere il massimo dal BIM. Il PAS 1192-5, rilasciato in maggio, aveva un approccio leggermente differente e iniziava ad occuparsi delle implicazioni tecnologico-informatiche che ci attendono. Indipendentemente dal BIM, e in strettissima relazione con il Digital Built Britain report, suo scopo era quello di sensibilizzare la committenza e gli operatori a temi quali quello della sicurezza informatica (sezioni 4 e 5) e della proprietà intellettuale, che rischiano di divenire tragicamente cruciali quando si inizia ad operare in BIM ad alti livelli di collaborazione, introducendo il concetto di Security Triage Process.

A third reference BIM within their contracts and almost a quarter (23%) reference the outputs of a BIM.

Yet only 14% tell us BIM is fully integrated in contracts. Only 12% provide or receive a BIM. This suggests

that there is work to be done for the construction industry and the legal community, not least before

the 2016 deadline.

Sognando il futuro anteriore: Built Environment 2050

Parlando delle spinte che ci proiettano con maggiore entusiasmo verso il futuro, senz’altro merita una menzione il rapporto Built Environment 2050, a cura di un gruppo di 18 giovani professionisti del settore che si identificano sotto il nome di Gruppo BIM 2050. Nel rapporto, tra i più interessanti dell’ultimo anno, vengono formulate diverse ipotesi circa lo scenario che si potrebbe profilare con l’effettiva implementazione di un Level 3, con particolare attenzione all’interdisciplinarità e al progresso tecnologico. Le aree principali individuate dal report sono tre:

– istruzione e tecnica;

– tecnologia e processo;

– cultura dell’integrazione.

Il rapporto è naturalmente ottimista circa le capacità che l’industria delle costruzioni potrà dimostrare nell’adattarsi alla rivoluzione digitale che ci attende, ma tuttavia ammette alcune criticità, prima fra tutte l’attuale carenza (evidentemente anche in Gran Bretagna) di programmi di formazione in grado di far fronte all’immediata richiesta di figure qualificate. L’aumento nella quantità (e nella qualità) dell’output, inoltre, viene indicato come probabile causa di una futura crescita nel tasso di disoccupazione. Due dati che, messi insieme, dovrebbero esortare al miglioramento della specie prima che sopravvenga l’estinzione.

Nel suo Digital Build Britain, il governo ha evitato di porre paletti temporali per il conseguimento del Level 3, ma ha promesso di intraprendere alcuni passi fondamentali tra cui:

– la creazione di nuovi standard ‘Open Data’ che consentano di condividere i dati anche trasversalmente alle varie sacche di mercato;

– l’affermazione di un nuovo framework contrattuale, in modo da incoraggiare l’approccio collaborativo;

– la creazione di una cultura collaborativa di progetto all’insegna della condivisione;

– la formazione del settore pubblico;

– l’incentivo alla crescita, sia per i lavori interni al Paese sia per le commesse internazionali, sia per quanto riguarda il settore edile sia per quanto riguarda quello tecnologico.

Da un punto di vista strettamente contrattuale, l’accento viene messo su strumenti che ci rendano in grado di catturare la performance delle informazioni, e su strumenti come il data-based

briefing process. La proposta è quella di far convivere un modello di business che sia contemporaneamente orizzontale e verticale, e una catena di produzione che si muova in tempo reale (il cosiddetto nano-second procurement). Naturalmente, saranno necessarie profonde trasformazioni, a partire da contratti digitali che si occupino di specifiche criticità del tutto nuove.

Lo stato attuale: origine dei dati

L’indagine sullo stato dell’arte è stata svolta su un totale di 981 personalità all’interno del settore edile, di cui:

– il 15% appartiene alla committenza;

– il 25% si identifica come contractor;

– il 61% si identifica come consulente del settore (laddove per consulenti si intendono i progettisti, i surveyor e gli specialisti, ovvero tutti coloro che offrono un apporto immateriale/intellettuale alla filiera).

Gli argomenti affrontati con gli intervistati coprono principalmente quattro argomenti:

1) i metodi di procurement;

2) il tipo di contratti utilizzati;

3) le questioni legali che ci si è trovati ad affrontare;

4) le conseguenze delle principali dispute legali.

Un quinto argomento, trasversale, sovrasta i precedenti: il ruolo di BIM e lavoro collaborativo nelle questioni contrattuali, e come eventuale causa di dispute legali.

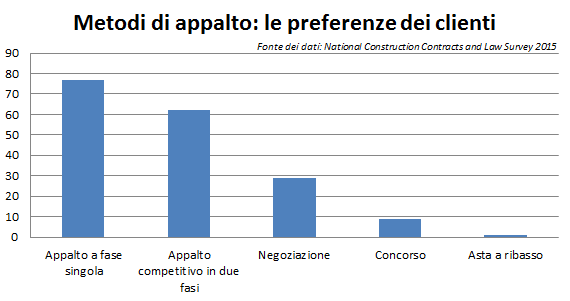

1) Appalti e Procurement

Duole scoprire, ma sorprende poco, che uno dei più grandi ostacoli all’innovazione è costituito dalla fase di appalto e di procurement. Nonostante l’approccio “design & build” sia in forte declino, specie tra i committenti e i consulenti intervistati, solo una percentuale ridotta fa uso quasi esclusivo di appalti digitali: il 34% dei clienti, il 14% dei contractor e il 23% dei consulenti. Abbastanza confortante tuttavia la fascia di coloro che hanno iniziato a farne uso, o che ne hanno fatto uso almeno una volta nell’ultimo anno.

E’ una tendenza che possiamo sperare di veder crescere, se effettivamente il design & build andasse riducendosi anziché aumentare, e se dovesse permanere la tendenza a fare uso dell’appalto competitivo a fase unica. La spinta posta a incentivare il design & build in opposizione al più tradizionale design – bid – build, tuttavia, sembra stia dando i suoi frutti: in quattro anni, siamo scesi da un utilizzo del 72%, per quanto riguarda gli appalti tradizionali, al 52% di oggi. Questo non mi lascia intravedere molto futuro per le piattaforme digitali d’appalto: più probabilmente, avremo bisogno di piattaforme di condivisione del progetto.

“Over three quarters have

used single stage tendering,

and a majority have used two

stage tendering. However,

this does not preclude the

use of other methods.”

2) Collaborazione: quando, come e perché

Da un punto di vista della collaborazione, la situazione rilevata da questa indagine rispecchia quella dello scorso National BIM Report: una grande porzione degli intervistati (il 38%) ancora non fa uso di un approccio collaborativo, mentre solo il 18% ne fa un uso estensivo. Particolarmente preoccupante il dato relativo ai consulenti, presso i quali il metodo collaborativo sembra faticare ad attecchire in modo particolare.

All’interno di quel 62% totale che ha dichiarato di aver utilizzato un metodo collaborativo almeno una volta nell’ultimo anno, poco sorprendentemente un buon 89% ne ha fatto uso per progetti ad alto budget: la collaborazione è ancora percepita come costosa, o comunque faticosa da raggiungere, e l’investimento viene spinto su progetti che lasciano intravedere un margine di guadagno più alto. Nella maggior parte dei casi (67%), la collaborazione è stata portata avanti con un contratto dedicato, improntato ad accordi etici di mutua cooperazione, mentre solo nel 33% dei casi è stato dichiarato di aver fatto uso di forme aggregative temporanee.

“Collaboration is culture, it requires greater

commitment and a different mind-set. It is

not something that is defined by procedures

or rules, it is a skill set.”

Un dato particolarmente interessante è dato dal confronto tra i valori relativamente bassi quanto a utilizzo, e la risposta generalmente positiva rispetto ai benefici che un lavoro di tipo collaborativo potrebbe portare, tra cui:

– una condivisione corretta delle informazioni (81%);

– un minor numero di controversie (65%);

– una maggior aderenza alle richieste del cliente (64%).

Dichiarazioni tendenzialmente meno positive si sono concentrate sulla possibilità che un metodo collaborativo potrebbe rendere meno chiare le responsabilità (32%). Un 19% delle risposte ha indicato che l’intervistato si sente maggiormente esposto a rischi in un ambiente collaborativo, e un 15% ha direttamente dichiarato che un metodo collaborativo lo fa “sentire a disagio”.

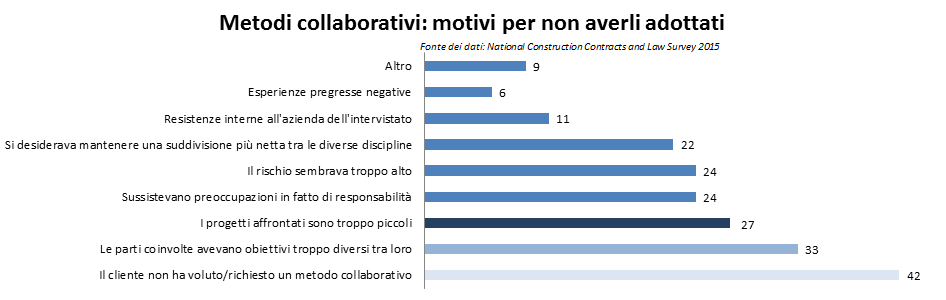

A questo punto diventa cruciale capire perché, nonostante un riconoscimento generalizzato dei vantaggi, il metodo collaborativo non sia stato scelto. E il dito sembra essere puntato verso la committenza.

Sono tutte motivazioni che abbiamo sentito almeno una volta (la mia personalissima preferita è “i nostri progetti sono troppo piccoli”). Ne mancano alcune, che probabilmente sono tipicamente italiane, tra cui “mancano gli incentivi” e “noi facciamo principalmente interni”, ma sembra evidente che il mercato si aspetti un traino più forte da parte della committenza. Sull’argomento, consiglio l’articolo BIM – client holds the key to true collaboration, di Dave Monswhite, scaricabile qui. Mi conforta in ogni caso veder scivolare verso il basso le resistenze aziendali interne.

Si sta ancora parlando di collaborazione a un livello più alto, quella definita nel BS:1192, in cui non si parla di BIM.

Entrando nel merito della nostra metodologia preferita, con particolare attenzione ai problemi contrattuali connessi, un buon 58% dichiara di aver integrato il BIM negli accordi come vincolo contrattuale esplicito e in particolare:

– il 33% ne ha semplicemente fatto menzione;

– il 14% ha integrato la metodologia nel contratto in modo esplicito;

– il 23% si è spinto fino a menzionare specifici output BIM all’interno del contratto.

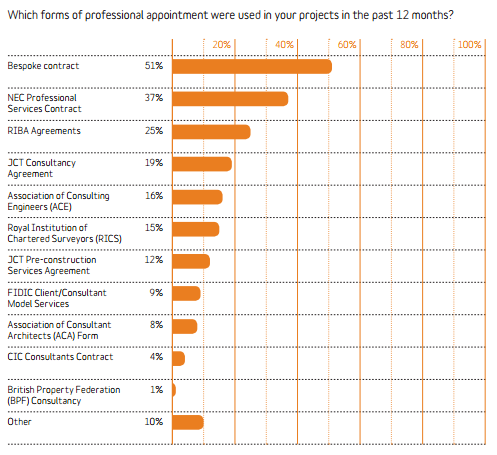

Molto interessante, da questo punto di vista, il grafico relativo al tipo di contratto scelto, di cui fornisco screenshot originale.

A parte il “Bespoke Contract” (ovvero un contratto personalizzato), i nostri colleghi britannici hanno trilioni modelli disponibili, a pagamento o gratuiti, cui possono attingere o che possono prendere come modello per la stipula dei loro contratti. Questi modelli sono:

– il NEC3: Professional Services Contract (PSC), consigliato dal Construction Clients’ Board, e disponibile qui per l’acquisto a £37.00;

– uno dei molti RIBA Agreements che possono essere creati e personalizzati completamente on-line qui (sì, è gratis): la base è gratuita, e possono poi essere aggiunti dei moduli a pagamento tra cui tabelle specifiche per le singole discipline (dal restauro all’urbanistica), Draft Supplementary Agreements e guide per il cliente;

– il JTC Consultancy Agreement per le opere pubbliche, acquistabile qui per £48.63, o il suo corrispettivo Pre-Construction Agreement disponibile qui £31.26;

– uno dei molti moduli messi a disposizione dall’Association of Consulting Engineers (ACE), disponibili per l’acquisto on-line qui, ad un costo che può andare dalle £ 18.00 alle £ 36.00;

– un modulo della Royal Institution of Chartered Surveyors (RICS), tendenzialmente disponibili per il download gratuito;

– il FIDIC Client/Consultant Model Services, acquistabile qui per 25 € (ma la versione elettronica a onor del vero costa decisamente di più);

– uno degli Association of Consultant Architects (ACA) Form, piuttosto diffusi, acquistabile ad esempio qui per cifre che oscillano tra le £3.98 del più vecchio ACA Conciliation Agreement alle £26.00 dell’ACA PPC2000 Standard for of Contract for Project Partnering;

– i sempreverdi CIC Consultants Contract, disponibili qui per cifre tra le £13.00 e le £95.00 (ma alcuni documenti sono disponibili gratis per il download);

– il British Property Federation (BPF) Consultancy Agreement, acquistabile qui per £32.40.

Ora, non voglio essere esterofila e mi sono già pronunciata circa l’importanza capitale rivestita dai nostri ordini professionali. A onore del vero, alcuni ordini illuminati tra cui quello degli architetti nelle provincie di Roma, Firenze e Torino, hanno realizzato e messo a disposizione dei modelli di contratto. Si tratta tuttavia di documenti estremamente schematici, utili soprattutto per elencare le prestazioni ma poco efficaci in sede di tutela per quanto riguarda argomenti come la proprietà intellettuale, l’output di consegna e – meno che mai – il lavoro collaborativo. Cercando modelli di contratto che prendano in considerazione il BIM, si ottengono modelli relativi alle forniture idroelettriche del Bacino Imbrifero Montano. C’è ancora molto da lavorare e purtroppo è un lavoro che non può essere fatto dai singoli professionisti, ma deve essere svolto dalle associazioni professionali e dalle università. E una volta svolto il lavoro, è importante che i moduli rimangano facili da reperire e accessibili.

3) Contratti: croce e delizia

Anche se un 2% degli intervistati ha dichiarato di aver preparato un contratto che poi non è mai stato firmato nemmeno dopo la fine dei lavori (abbracciamoci, fratello), la presenza di numerosi modelli consente ai nostri colleghi britannici di scegliere, sulla base delle condizioni di progetto, a quale uniformarsi o sulla base di quale partire. La scelta di un contratto piuttosto che un altro sembra essere guidata principalmente da tre fattori:

– la presenza o meno di un metodo collaborativo (i contratti NEC sembrano essere quelli che meglio prendono in considerazione le implicazioni di un lavoro collaborativo);

– l’importo dei lavori (i contratti RIBA sono più popolari per lavori dall’importo tra £50,000 e £250,000, mentre per opere superiori ai 25 milioni, i professionisti si rivolgono principalmente a FIDIC);

– il luogo del progetto (i modelli FIDIC sono molto popolari, ad esempio, in estremo oriente).

Da un punto di vista contrattuale, la rigidità che è maggiormente indicata come critica riguarda le norme di sicurezza e le assicurazioni contro il rischio (un tema che ahimè non ci è nuovo nemmeno da questo lato della Manica), ma è interessante notare quali sono stati, secondo i nostri colleghi britannici, i problemi non tutelati contrattualmente che hanno avuto il peggiore impatto sui lavori.

A parte le cause di forza maggiore (ed è bellissimo perché gli inglesi non hanno un modo di dirlo, per cui usano il francese), è interessante notare come la maggior parte delle cause di ritardo possono essere risolte o per lo meno arginate tramite il BIM:

– varianti richieste dal cliente (68% e no, non metterò la solita curva di quanto si può risparmiare in fase di variante);

– scarsità o scarsa qualità delle informazioni;

– cattiva pianificazione del lavoro;

– scarsità o scarsa qualità delle specifiche.

Purtroppo ci sono problemi che nemmeno il BIM può risolvere (come i pagamenti che non arrivano).

Naturalmente i dati variano a seconda dell’appartenenza a un settore piuttosto che a un altro: i clienti tendono ad addossare la colpa ai costruttori, mentre i consulenti sparano nel mucchio, con particolare enfasi sulla lentezza del cantiere.

“People are less likely to

identify an issue they have

primary responsibility for as

impeding project progress.

This may not only be true

of the construction sector.”

Naturalmente i rallentamenti causano dispute e le dispute possono essere risolte (o meno) in vari modi. A giudicare dai dati, i britannici sembrano essere litigiosi in modo costante, non esponenziale: il 56% di loro non ha mai avuto contenziosi nell’ultimo anno, mentre solo un 5% di litigiosi ha avuto dispute per un numero di progetti superiore a 5.

Di questi contenziosi, il motivo scatenante principale sembrano essere i ritardi nelle costruzioni, seguiti a strettissimo giro da questioni economiche relative al conteggio delle varianti o alle spese. Abbastanza alto anche il dato relativo a lavori non considerati ad arte, mentre un buon 10% ancora rimane sulle spalle degli architetti che hanno dato indicazioni senza preoccuparsi degli extra costi (ragazzi, santo cielo, state attenti quando aprite la bocca, perché i soldi non sono i vostri). Indipendentemente da ciò, il dato è confortante: la maggior parte dei contenziosi avviene a causa di ritardi in cantiere e la maggior parte dei ritardi avviene per motivi che il BIM può aiutare a risolvere. Stiamo andando nella direzione giusta.

Link utili:

– NBS Survey, il documento originale;

– Digital Built Britain, il piano strategico governativo per il conseguimento del Level 3;

– Built Environment 2050.

No Comments